行业年度盛典,玻璃基产品大放异彩

小米汽车15.4%的毛利率主要基于小米自建工厂,以及集团对供应链能力的把控。

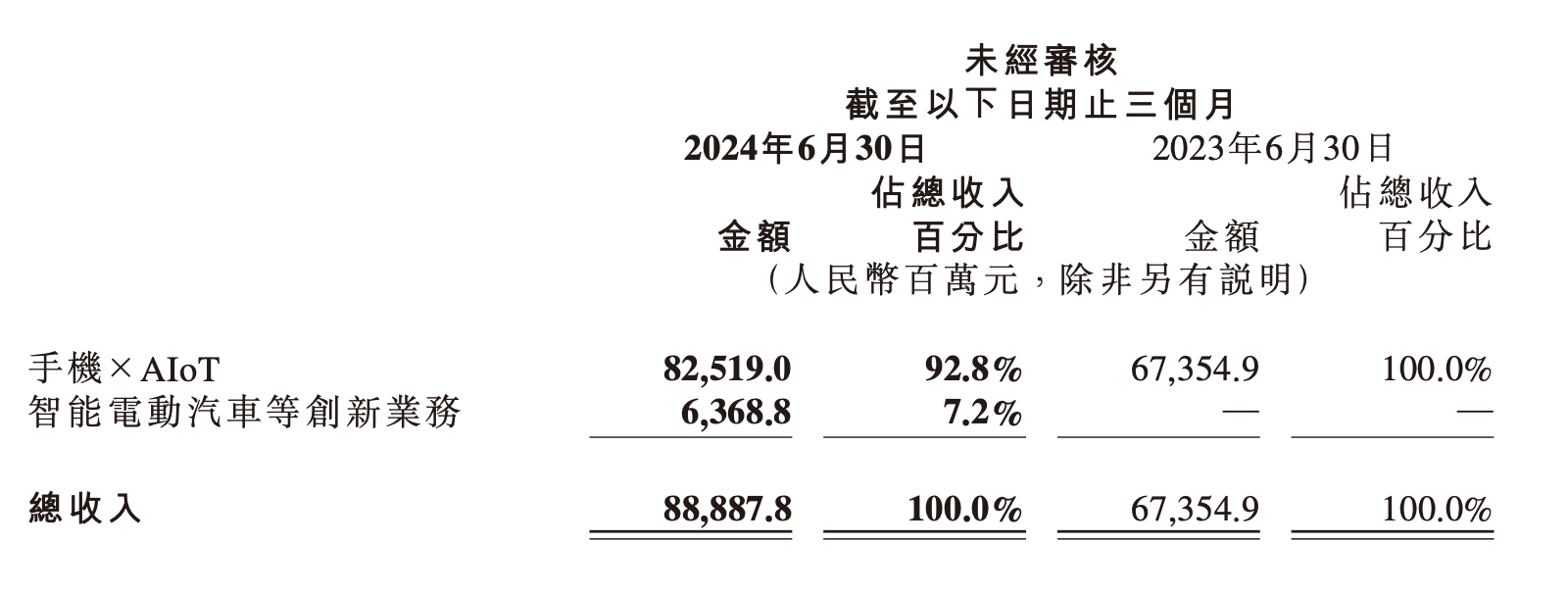

8月21日,小米集团(1810.HK)发布Xiaomi SU7完整交付后的首个季度财报。数据显示,2024年二季度,小米集团总收入889亿元,同比增长32.0%;经调整净利润62亿元,同比增长20.1%;整体毛利率达20.7%,去年同期为21%,上个季度为22.3%。

在具体业务方面,小米汽车正式量产交付后,小米集团业务架构调整为手机×AIoT分部与智能电动汽车等创新业务分部。财报显示,二季度,小米手机×AIoT分部收入825亿元,同比增长22.5%,毛利率21.1%;智能电动汽车等创新业务分部收入64亿元,毛利率15.4%,经调整净亏损18亿元,上一季度汽车毛利率12.6%。

手机×AIoT分部中,二季度小米智能手机业务收入465亿元,同比增长27.1%;毛利率为12.1%,低于去年同期的13.3%,略高于分析师预期的12.02%,下滑原因包括行业竞争加剧与核心零部件价格上涨。

财报电话会上,小米集团总裁卢伟冰在回应手机业务毛利率下降原因时表示,该数据下滑主要基于几方面因素:新品发布节奏、“618”促销季、内存成本与屏幕成本上涨。

小米手机×AIoT分部中的IoT与生活消费产品业务二季度收入268亿元,同比增长20.3%,毛利率19.7%,同比提升2.2%。截至2024年6月30日,小米AIoT平台已连接IoT设备(不包括智能手机、平板及笔记本电脑)数8.22亿,同比增长25.6%;截至2024年6月,米家APP月活跃用户数同比增长16.8%至0.969亿,小爱同学月活跃用户数同比增长12.4%至1.317亿。

此外,二季度小米互联网业务收入达83亿元,同比增长11.0%;毛利率达到78.3%,同比提升4.2%;小米全球月活跃用户数达到6.758亿,同比增长11.5%。

智能电动汽车等创新业务分部首次在小米集团财报中体现,二季度小米智能电动汽车收入62亿元,其他相关业务收入2亿元。Xiaomi SU7系列已交付新车27307辆。小米汽车工厂已于2024年6月开启双班生产,并于2024年7月进行了产线调优维护,正在持续扩充产能,预计将于2024年11月提前完成Xiaomi SU7系列累计交付新车100000辆的目标,冲刺2024年全年Xiaomi SU7系列累计交付新车120000辆的新目标。

卢伟冰表示,目前集团聚焦汽车交付周期的缩短,小米首个汽车工厂已实现规模化,未来在降低成本方面还有很大提升空间,同时也将基于用户需求进一步优化运营和生产。

对于小米汽车业务整体毛利率15.4%的成绩,电话会上,卢伟冰表示,公司对首款车型毛利率达到15.4%比较满意,该成绩主要基于小米自建工厂,以及集团对供应链能力的管控。合理的毛利率对集团非常重要,否则规模越大、亏损越大。

至于未来小米汽车毛利率水平是否会上调,卢伟冰表示目前暂无具体数字可以提供,但总体而言,该数据的走向是积极的。小米汽车策略的制定就是希望通过一款车型先打开局面,在宏观经济背景下拓展汽车市场规模,实现更好的规模效应。未来小米汽车的毛利率会好于目前水平。

至于18亿元的经调整净亏损额,卢伟冰认为原因主要在于目前小米汽车规模较小,而汽车是一个典型的规模经济行业,未来有信心做大汽车规模。其次,小米首款车型是纯电轿车,投入成本较高,消化这部分成本需要一定时间。

2024年第二季度,小米研发支出达55亿元,同比增长20.7%。截至2024年6月30日,小米研发人员数18290人,占员工总数48.7%。截至2024年6月30日,小米现金储备1410亿元。

今日港股收盘,小米集团股价17.52港元,跌0.9%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014国内配资线上